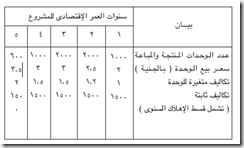

القوائم المالية (Financial Statements)

توصف القوائم المالية أنها نتائج الأحداث الاقتصادية التي حدثت فى المنشأة خلال الفترة المالية والتي تعرض علي الأطراف الداخلية والخارجية بحيث يستخدمونها في اتخاذ قراراتهم فالعملية المحاسبية ما هي إلا حدثا اقتصاديا يمكن إخضاعه لإجراءات ونظم محاسبية لكي نحصل علي معلومات محاسبية منظمة تحقق الأهداف المرجوة منها . إذا فما القوائم المالية إلا مخرجات للنظام المحاسبي .

فيما يأتي شرح مفصل لطبيعة تلك القوائم المالية ومن ثم الاعتماد علي مثال شامل لتحضيرها .

قائمة الدخل (Income Statement) :

وهي القائمة التي تظهر إيرادات الفترة المالية ومصروفاتها وبالنتيجة ما حققه المشروع خلال الفترة المالية من صافي دخل (ربح) أو صافي خسارة .

قائمة حقوق الملكية (Owner's Equity Statement) :

وهي القائمة التي تظهر التغيرات التي حدثت علي رأس مال المالك للمنشأة منذ بداية الفترة وحتي نهايتها.

الميزان العمومية (Balance Sheet) :

تسمي أيضا قائمة المركز المالي ، حيث تظهر أصول المنشأة والتزاماتها وحقوق الملكية كما هي فى لحظة معينة .

يمكن تقسيم الأصول إلي أنواع عدة إن ما استعرضناه فى الوحدات السابقة من أصول يمكن تقسيمه إلى مجموعتين رئيسيتين هما:

أ – الأصول المتداولة (Current Assets) :

وهي الموجودات التي تحوزها المنشأة سواء فى شكل نقدي أو التي يتوقع بيعها أو استهلاكها أو تحويلها إلى نقدية خلال الفترة المالية (عادة سنة) من تاريخ الميزانية العمومية .

بمعني آخر ، إن النقد فى الصندوق وأى أصل يتوقع أن يتحول إلى نقد أو يستهلك خلال السنة القادمة يسمي أصولا متداولة.

ب – الأصول الثابتة (Fixed Assets) :

وهي الموجودات الملموسة التي حصل عليها المشروع بغرض استخدامها فى الإنتاج أو فى تقديم الخدمات للزبائن وليس غرض بيعها .

| أمثلة علي الأصول المتداولة أمثلة علي الأصول الثابتة | |

| النقدية الذمم المدينة اللوازم المكتبية | الأرض الأثاث الأجهزة والمعدات |

أما بالنسبة للإلتزامات فإنه أيضا يمكن تقسيمها إلى قسمين :

أ – الإلتزامات قصيرة الأجل ( المتداولة ) : وهي الإلتزامات التي تستحق السداد خلال السنة المالية من تاريخ الميزانية مثل الذمم الدائنة والرواتب المستحقة .

ب- الإلتزامات طويلة الأجل: وهي الإلتزامات التي تستحق السداد عد فترة زمنية أكثر من سنة مثل القروض البنكية .

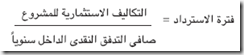

قائمة التدفق النقدي (Cash Flows Statement ) :

وهي القائمة التي تظهر المقبوضات النقدية والمدفوعات النقدية التي حدثت خلال الفترة المالية سنتعرف علي كيفية تحضير هذه القائمة في فصول قادمة .

تعليقات

إرسال تعليق